POSCO홀딩스 리포트 (220325)

2022. 3. 27. 02:18ㆍ기업공부/POSCO홀딩스

반응형

SMALL

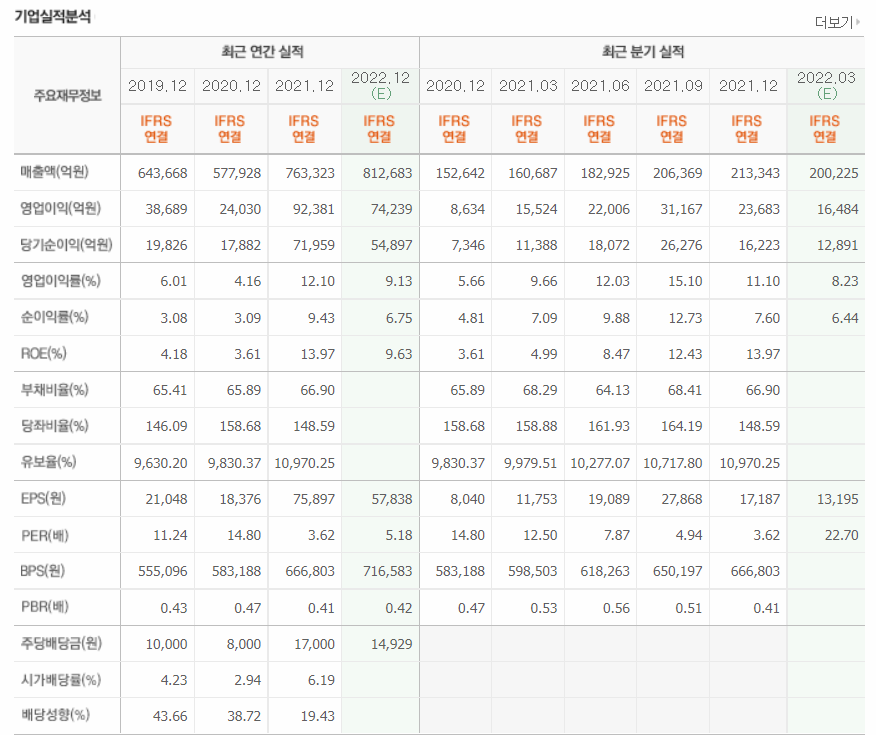

1. 1Q22 영업이익 1조 6,530억원 예상 (포스코 영익만은 1조 1,260억원)

2. 원재료 가격 급등하여 1분기 1조 이하이지 않을까했짐나 견조할 것으로 예상

- 철광석 SPOT : 110달러 → 140달러 (+26%)

- 원료탄 : 380달러 → 630달러 (+62%)

- 니켈 : 130% 상승

3. 미국, EU 열연 유통가격 20%,56% 인상. 중국 열연 수출가격 15% 상승

4. 2010년과 중국 저가 공급과잉 시기와 다름. 중국 영향력 축소로 가격인상 효과 가능

5. 2분기 추가 가격인상 예정. 실수요가향 고려 시 상당한 가격 인상 필요 (중국 저가 영향력 축소)

<결론>

전방산업, 기업 매우 좋다. 시클리컬 염두한 플레이하면 절대 질 수 없음. 배당 아쉽긴하지만 6%임

반응형

LIST