2022. 4. 21. 19:02ㆍ기업공부/오리온

오리온 국가별 3월 잠정 실적 Comment

출처 : 메리츠증권 김정욱 애널님 (220419)

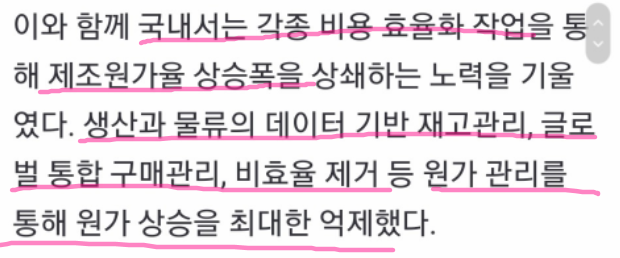

- 22년 1분기 국가별 합산 실적

→ 매출 : 6,581억원 (+8.4% yoy)

→ 영업이익 : 1,061억원 (+4.8% yoy)

- 한국

: 매출 +13.0%, 영업이익 +4.3% (@원가율 3% 상승)

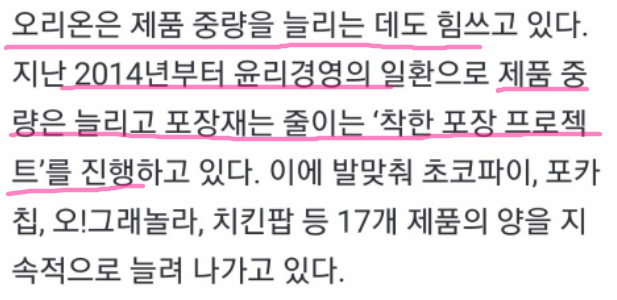

→ MD효율화, 프로모션 축소, 저원가제품, 수율개선 등

- 중국

: 매출 -4.6% 감소, 영업이익 +52.9% (OPM +5.4% yoy 개선)

→ 봉쇄조치 따른 매출감소에도 비용 절감(인건비, 마케팅비, 물류비) 및 원가열/수율 개선

→ 위완화 대비 원화 환율 10.6% 상승 효과

→ (+ 가격인상 효과)

- 베트남

: 매출 +40.3% 증가, 영업이익 +200% 증가

→ 신제품 기여도 상승으로 매출 호조 (전체 비중에서 24%)

→ 동화 대비 원화 환율 9% 상승 효과

→ 원자재/유틸리티 상승 불구 믹스 조정 및 효율화로 영업레버리지 효과

→ 남부 신규 지역 확대로 2천여개 신규 거래처 준비 중

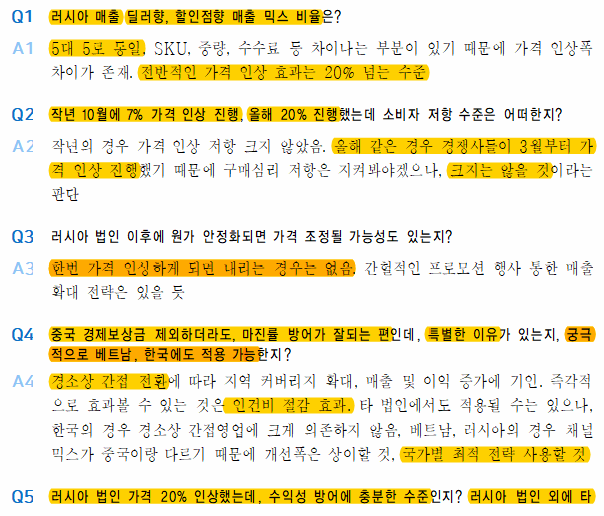

- 러시아

: 매출 +6.7% 증가, 영업이익 -7.7% 감소

→ 가격 20% 인상으로 원재료/환율 방어 진행 (4월1일부로 딜러향 19%, 할인점향 20% 인상완료)

→ 루블화 대비 원화 환율 25% 하락 (푸틴..ㄱ..)

→ 물품 출고량 호조이나 지정학적 리스크 인한 원가 및 물류비 상승

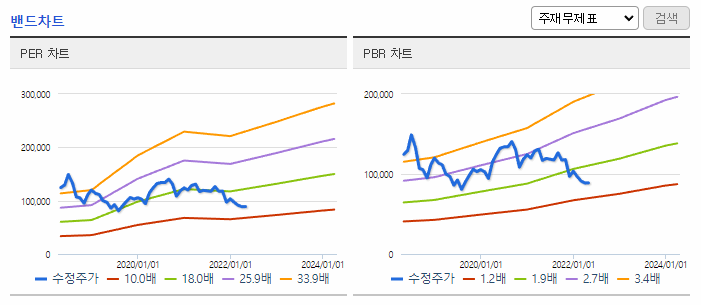

- 22E Fwd PER 10.6배 (역사적 저점)

여기까지가 리포트 내용

-----------------------

오리온과 짧지 않은 기간 동행하고 있는 주주로써 (=물려있단 얘기)

아래와 같은 기사를 볼 때마다

정(情)으로 버틴다...

정(情)으로 버틴다...

정(情)으로 버틴다...

내 마음에 박힌 정은 누가 빼주나..? ㅜ

ㅜㅠ

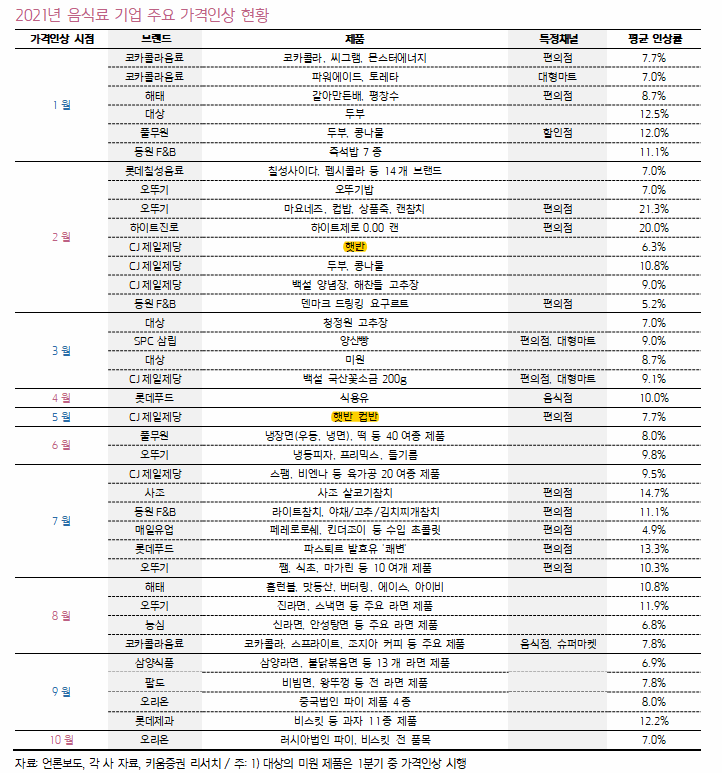

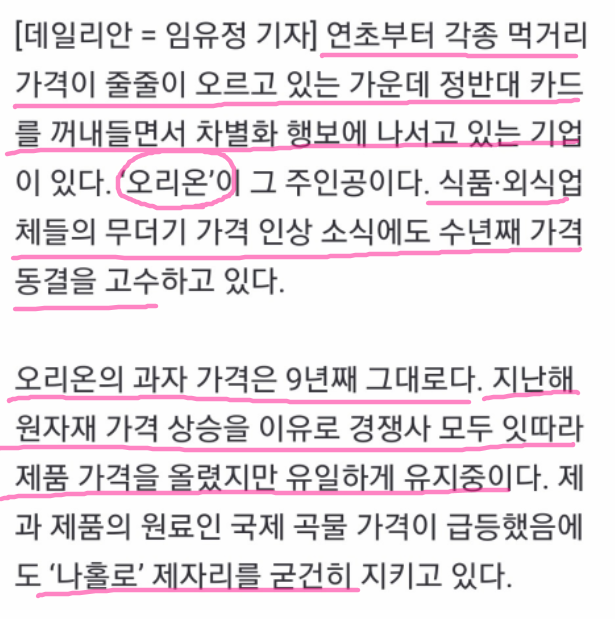

국내 가격동결 얘기는 이번에 나온게 아니라,

작년 8월 쯤 중국법인 6~10% 인상 때 엮여서 나온것

당시 아래 기사를 읽었었고

허인철 부회장의 굳건한 경영 기조를 느낄 수 있었다

맛과 품질 좋은 제품을 합리적인 가격에 선보인다"

이 기사의 댓글 내용이 아래와 같았다. (댓글 달린 그 기사를 못 찾겠는데 정확히 기억이남)

'얼마나 처벌어먹었으면 가격 올릴 필요가 없다고 하냐 ㅉㅉ'

'양심이 있으면 올리면 안되지 ㅋㅋ'

이때가 음식료 기업들 가격인상 주구장창 하고 있을 때 였는데

이걸 바라보고 있는 주주입장에서는 두마리 토끼를 다 잃고있다는 느낌 ㅜㅜ ㅋㅋ

그런데 반전은..

오리온은 경영철학을 성과로써 기가막히게 증명한다

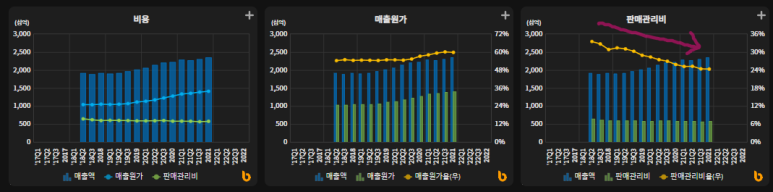

판매관리비율.. 이 시국에..?? (타기업을 비교해보면 쉽게 알 수 있다)

생각하는갓사자님 버틀러 (설문 빼곡히해서 완료!)

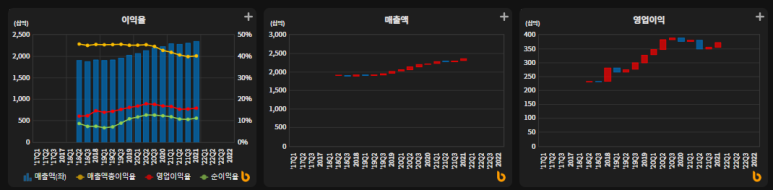

성적표

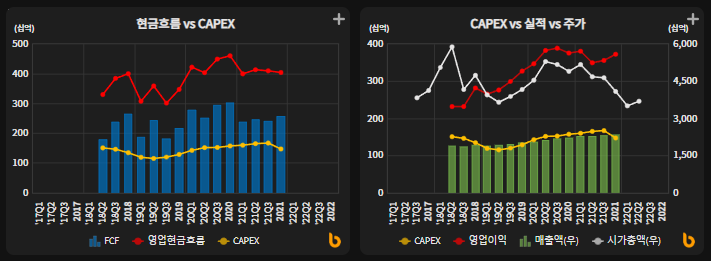

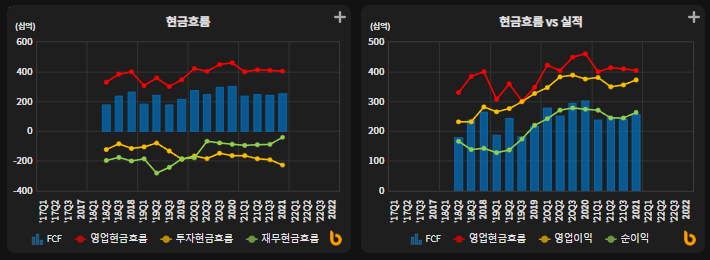

현금은 6,000억 정도 쌓아놓고 있으며, CAPEX가 꾸준하면서도 현금흐름 또한 우수하다. (자본배치능력..bb)

이번 오리온 실적을 보면서 감회가 새롭다.

마치 한낱 개미의 의구심을 보란듯이 해소시켜주는..

그리고 이런 선한 영향력이 조금씩 퍼지고 있는듯?

오늘..

투자자로써 그리고 대한민국 국민으로써

이러한 대외환경에도 윤리경영을 굳건히 지켜가면서 실적까지 내주는 이 기업이

조금 더 잘됐으면 하는 바람이다

* 예전 매일유업 포스팅

------------------------

아 그리고 갑자기 생각난건데 ㅋㅋ

예전에 승도리님이 이런 포스팅을 올린적이 있으시다

여기에 댓글을 달았었는데

------------------------

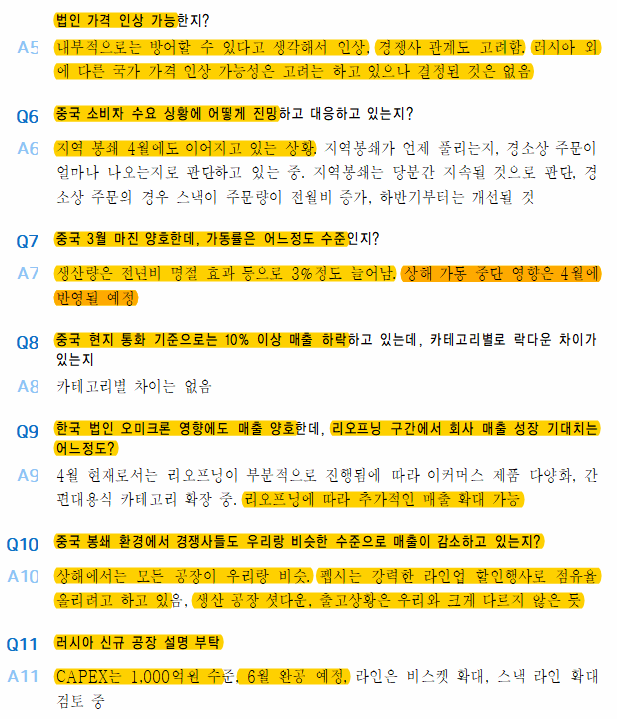

* IR 문답

전쟁 때 울면서 줍줍..

나홀로 각성모드