2022. 3. 8. 21:47ㆍ기업공부/금강공업

작년 11월에 금강공업 주담분과 통화한 내용입니다.

아이디어 여전히 유효하여 공유합니다.

------------------------

금강공업 주담통화 (211130)

출처 입력

Q. 요즘 건설/건자재 업황 센티가 꺾이는 모습인데, 현재 임대가동률과 재고상황 여쭤보고 싶다

A. 임대가동률 높은 상황. 재고 물량 줄어들어 신규 제작 필요. 올해(=작년) 4분기 또는 내년(=올해) 상반기 진행예정

Q. 알루미늄 가격 많이 오른 상태인데, 신규 제작 시 원가 부담이 있지 않나?

A. 신규 제작시 제조 단가 올라갈 것. 물론 수주 단가 또한 상승하니 무조건 마이너스인건 아니다.

Q. 시장 플레이어 2강 체제인데, 판가전가력이 높지 않나?

A. 건설사 파는 입장이다보니 높게 넣을 수는 있겠지만 파워 푸쉬로 하기에는.. (웃음)

Q. 재무제표상 원재료 상승 대비 판가 상승분이 못 따라가줘서 전가력에 의구심이 있었다

A. 우리가 거푸집(알폼)을 빌려주는데 있어서 규격/비규격로 나뉘게 된다. 규격은 A회사,B회사 다 빌려주고 회수가 가능한 제품. 비규격은 A회사에 맞게 설계 후 납품 회수되는 일회성 제품. 이걸 재활용하게 된다. 회수된 물량은 소재 사업부로 들어가 용해로에 녹여서 재사용. 비규격은 그 과정에서 순도가 내려간다. 이 때 원재료가 투입됨. 그때 비용이 발생되는 구조 (해당 비용은 재무제표상 임대원가, 유지비로 들어감). 근데 비중이 크진 않다. 전체 원가 중 미드싱글 정도 (100이라면 5정도)

Q. 앞서 말씀하신 신규제작 진행 시에는 원가 영향을 더 받게 될 것 같다

A. 그렇다

Q. 규격 : 비규격 비율이 어떻게 되는지?

A. 6 : 4 정도로 생각하시면 될 것 같다

Q. 알루미늄 원재료 계약은 SPOT 인가?

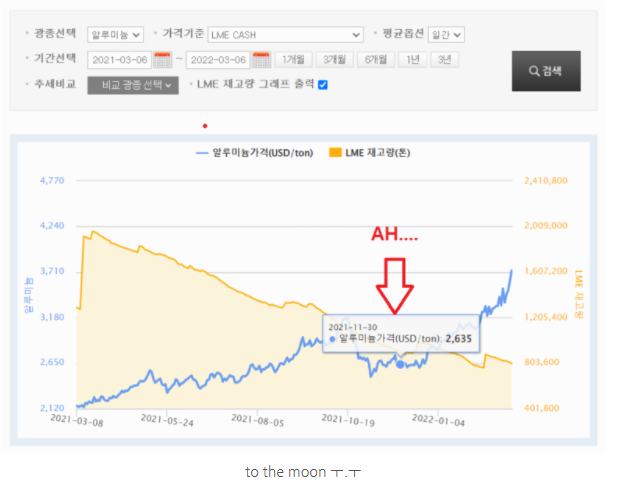

A. 우리 회사 같은 경우 정기적으로 계약하지 않고 때에 맞춰서 산다 (=SPOT). 알류미늄 가격 동향이 심상치 않아서 올초에 매입하려다가 안했는데 아쉽게 되었다

(아.. 금속, 비철금속, 곡물, 에너지에 관심많은 나로써 당시 통화 때 '지금이라도 늦지 않았어요!!' 멘트가 목구멍까지 차올랐었는데.... 그때 말이라도 해볼껄.. 껄..껄..껄.. 당시 천연가스 포함해서 선물거래도 진짜 고민 많이했었는데..결과론이라는 정신승리로 마무리)

Q. 해외공장 상황은?

A. 말레이시아가 그나마 괜찮고 베트남이 안좋음

Q. 사실 오늘 전화드린 이유가 엊그제 기사난 파나마 하도급 업체 선정 때문인데, 계약금 330억이라는게 진짜 맞는 숫자 인건가? 너무 큰 금액이라 기사 내용이 맞는건지 그리고 이게 선수금인지 전체 계약금인지?

A. 제가 자세히 내용 파악이 안되어있다. 그쪽으로 공급계약된건 확실히 맞음. 정확한 숫자는 스터디 후 말씀드리겠다. (그렇다면 매출은 언제쯤 찍힐까요?) 내년(=올해) 되지 않을까 싶다

금강공업, '현대건설, 포스코건설 시공' 파나마 메트로 3호선 공사 하도급업체 선정 - 금강공업,...

blog.naver.com

Q. 업황을 봤을 때 4Q21 또한 3Q와 비슷하게 흘러갈 것 같고, 내년 상반기에 점프업 할 것을 개인적으로 예상하는데 담당자분 의견이 어떠신지?

A. 저도 그렇게 생각합니다.

Q. 조만간 다시 연락드리겠습니다. 시간내주셔서 정말 감사합니다.

A. 감사합니다.

------------------------

최근 보유종목 중 비중이 있는 에너지/시멘트/알폼이 연달아 올라주는 중. 다시 한번 느끼는건데 투자는 본인이 이해하는 영역에서 스스로의 가치측정을 통해 진행하는게 진리인 것 같다. 짧은 투자 기간이지만 남들 블로그/텔레그램'만'을 보고 진행하면 나름 괜찮은 '수익률'은 낼 수 있을지 몰라도 유의미한 '수익금'은 99.9% 못내는게 맞다 (냈다면 무지성). 쫄려서 못 실음. 벨류에이션이 안되어있으면 목표 밴드라인도 모호하니 매수/매도/불타기/물타기 또한 불가..

투자는 본인만의 논리를 만들어가는 과정이라는 말에 동의한다 현재 포트폴리오는 아래와 같은 결론으로 구...

blog.naver.com

요즘 주식하면서 드는 생각들 진심을 다한 벨류에이션 후 개인적으로 도움되는 마인드 2가지 1. 내가 찍은 ...

blog.naver.com

에너지는 좀 더 롱으로, 시멘트는 지난주 기분좋게 비중 줄여줬고, 알폼은 지켜보는 중(삼목이 기다려..)

금강공업 투자 아이디어는

1. 실적 턴어라운드

2. 건설 경기에 따른 알폼 수요 증대 (비수기임에도 이미 쇼티지. 성수기는 3~4월)

3. 15년 이후 피말리는 저가 수주에서 벗어남. 현재 전성기 시절 가격 복귀

4. 고통받던 자산 감가상각 끝

그리고 알폼 관련글들을 보면 '알루미늄 가격 상승 = 알폼 주가 떡상' 공식을 종종 볼 수있는데.. 마냥 그렇진 않음.. 조심.. 추가로 금강공업은 타사업부가 많아서 삼목이랑 다르게 봐야한다. 비료 쪽이 꽤나 불편..

싸게 사놓은지라 추가 모니터링 후 결정할 것. 현재 벨류가 상방/하방이든 조금씩 애매함

지난주 4분기 실적, 타사업부문, 파나마 등 질문 때문에 주담분께 전화드렸는데 코로나 양성이라 다음주에 전화해달라고 말씀하셨다. 대응 정말 잘해주시는데 쾌차하시길..!

이번 한주도 화이팅~

----------------------------

#금강공업 #주담통화

'기업공부 > 금강공업' 카테고리의 다른 글

| 금강공업, P와 Q가 함께 이끄는 성장 (0) | 2022.03.08 |

|---|---|

| 금강공업 알폼대란 (0) | 2022.03.01 |