2022. 5. 22. 15:27ㆍ기업공부/아이원스

훌륭한 블로거 분들 포스팅 내용을 참고하여 정리

출처

1. 잠실개미 Jake님 1

22.05.19 아이원스 통화 내용

#아이원스 #반도체 #소모부품 #세정 #코팅 1분기 실적 리뷰 마무리 단계인데 회사와 확인 할 내용도 있고 ...

blog.naver.com

2. 잠실개미 Jake님 2

(아이원스) 22.1분기 실적 및 분기보고서 리뷰+ 회사 통화 내용

#아이원스 #반도체 #소모부품 #세정 #코팅 필자는 현재 아이원스의 주주로써 편향된 시각과 의견을 바탕으...

blog.naver.com

3. LePain 님

(아이원스) 아이원스 리뉴얼된 분기보고서 + 실적리뷰

아이원스 분기보고서를 통해 앞으로 어떤 부분을 중요하게 끌고 나갈지에 대한 생각을 많이 했다. 이번 분...

blog.naver.com

-------------------------------------

1. 아이원스 1Q22 주담통화

- 코팅부분 지속 풀케파 24시간 풀가동중 (증설 공시 떴음)

- 수율 계산 정확히는 어려움. 올해 작년대비 드라마티컬하게 개선은 어려운 상황

- 고객사 벨류체인 이슈로 리드타임 증가함. 반기까지는 영향있을 것. 코팅용 파우더 2년치 사용분 선구매 영향

- 올해 보수적 가이던스. 원재료비 상승 + 인건비 상승 + 장비사업부 정리 인한 매출액 마이너스

2. 1Q22 분기보고서

- (아이원스는 보고서도 친절하다. 비용 셩격별 분류를 보라..)

- 수율은 예전과 같은 70% 수준 유지. 불량률은 이미 매우 낮은 수준 (음... 추가 개선이...?)

(Q. 수율 70% 이상 내기는 정말 불가능한 것 인가? 타 PEER 그룹의 가동률은 얼마인데?)

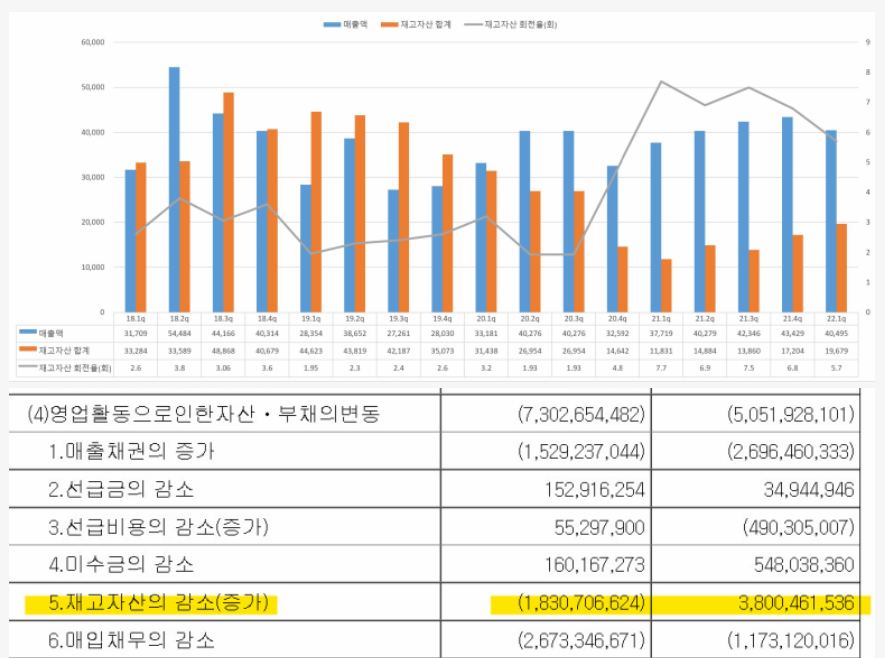

- 재고자산 증가 및 회전율 하락

→ (이건 아마 주고객사 AMAT 병목현상 및 부품부족, 공급차질 영향이 클 것 )

→ (제이크님은 아래와 같은 사유를)

https://blog.naver.com/bboyanaga/222740144985

반도체 장비 1위 공급사 AMAT (Applied Materials) 실적

한국 기준으로 AMAT, Applied Materials는 5월 20일 아침에 실적을 발표했다. 서플라이 체인의 병목 ...

blog.naver.com

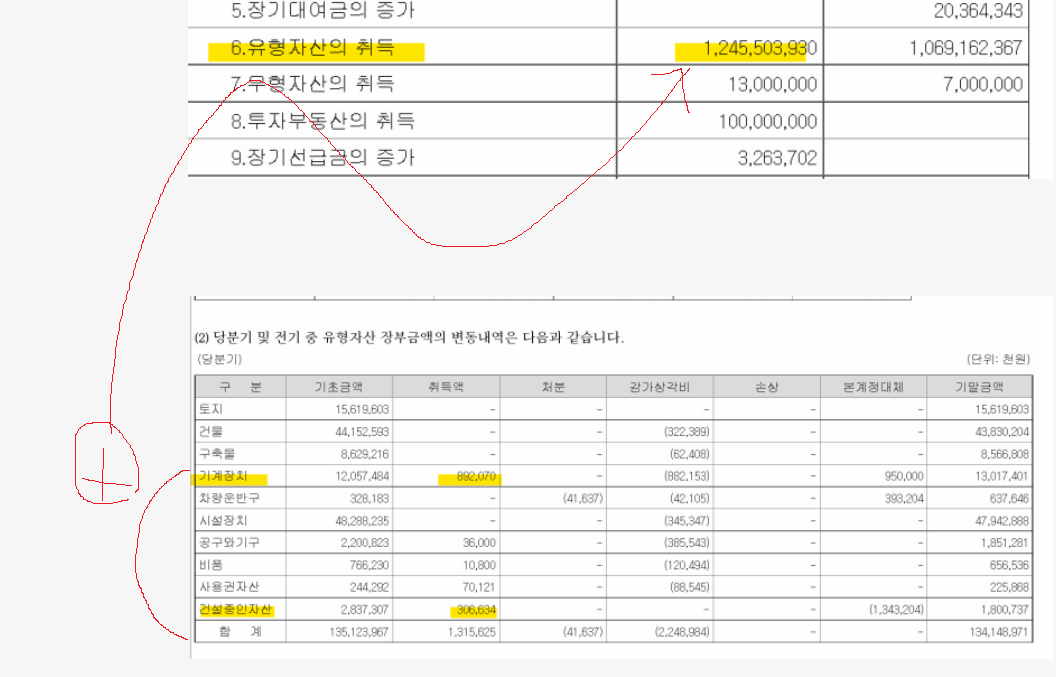

- 유형자산 취득내역

→ 유형자산의 취득 : 12억 정도를 볼 수 있는데

사유는 : 노후화 장비 수선 및 남는 공간 활용(케파 증대)

- (아래는 센텀호랑이님 실적 추정치 이게 내생각과 같다)

현재 시총 : 2,827억 (22.5.22)

→ 22년 매출 : 1,846억, 영업이익 : 354억, fPER : 7.98배

→ 23년 매출 : 2,470억, 영업이익 : 489억, fPER : 5.78배

* 벨류에이션 및 매수이력

- 1차 매수 : 9,280원

- 2차 매수(최근 조정) : 8,880원 (시총 : 2600억, 22년 fPER : 7.34배 , 23년 fPER : 5.31배 )

→ 나는 분산이라 12종목 정도인데 (산업으로 보면 4~5섹터). 10% 이상 비중이면 꽤나 후려친거다. 8천원대는 PER 5 짜리는 진짜 오바마 of 오바마라고 생각해서 쓸어담음. 올해 역성장 + 환기로 키워드 둘로 이 모든게 후려쳐지지만.. 기다릴 수 만 있다면 이 종목은 진짜 돈 넣고 돈먹기다. 업황돌면서 주고객사 실적나와주면서 증설 제대로 돌아가고 아이코닉(@) 까지 돌아주면 per 10 까지는 무난하게 갈 수 있는 종목이라고 생각한다. 자신이없다.. 질 자신이..ㅠ ㅋㅋ 솔직히 SGC에너지 매도후 현금도 남는 상태라. 나는 이 조정장이 그렇게 어렵지 않다. 그냥 더 폭락해줬으면 좋겠음

'기업공부 > 아이원스' 카테고리의 다른 글

| 아이원스 2Q22 실적발표 (0) | 2022.07.30 |

|---|---|

| 아이원스 Conference Call (220707) (0) | 2022.07.10 |

| 아이원스 정리 (증설, 아이코닉, 디스플레이) (0) | 2022.04.17 |

| 아이원스 이렇게 기회를? (feat. 투자환기종목 지정) (0) | 2022.04.10 |