2022. 5. 22. 22:18ㆍ기업공부/아세아시멘트

▶ 아세아시멘트 1Q22 분기보고서 리뷰 (22.05.16)

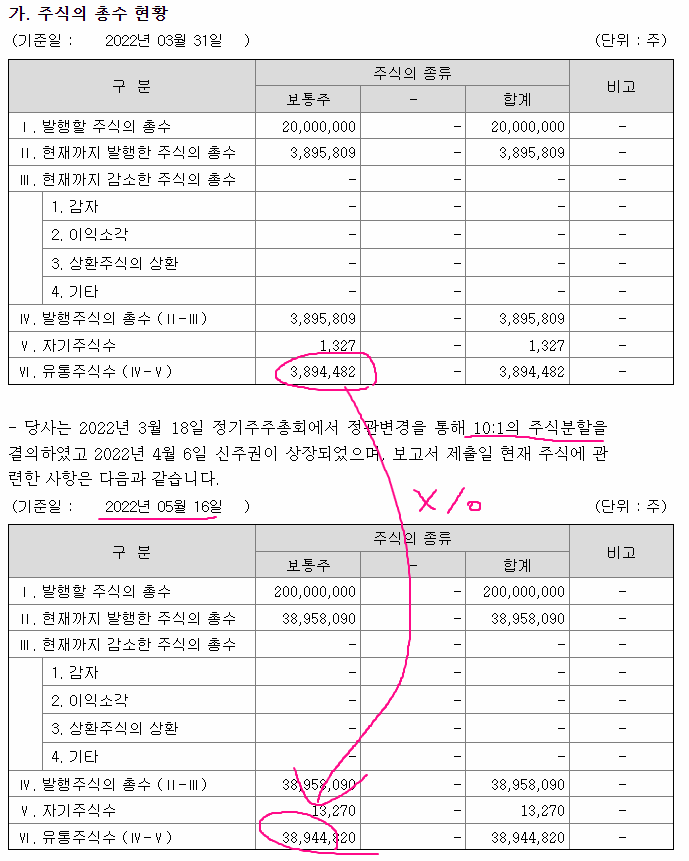

- 유통주식수 (액면분할)

- 매출 : 1,968억원 () 건설 수주 및 착공물량 증가로 매출은 소폭 증가

영업이익 : 37억원 () 유연탄 등 원자재 가격 상승로 영업이익 박살

- 시멘트 매출 비중 및 ASP

→ 시멘트 가격 상승분 확인 1분기 73,516원

(Q. 저번 주담통화 때 2월분부터 반영된다고 했었는데 협상가 얼마인지? 90,800원? 이게 2월1일부로 반영된건지? 확인필요. Q. 그렇다면 저 73,516원은 협상가를 반영해서 적은건지? 평균가인지? 아니면 1분기 초반 가격인지?)

- 원재료 현황

- 생산능력 & 가동률

→ (유휴장비 제외)

(Q. 기사에 킬른 10기 추가 가동한다고 하는데, 아세아시멘트도 그 중 하나? 1분기 가동률 봤을 때 4Q21 이랑 같아서 이건 반영 안된 것으로 보이고 2분기 때 반영?)

- 시멘트 평균가동률 67.6%

(Q. 4Q22 78.9% 인데 why? 매출 및 출하량이 늘었는데 딱히 떨어진 이유가 뭐지?)

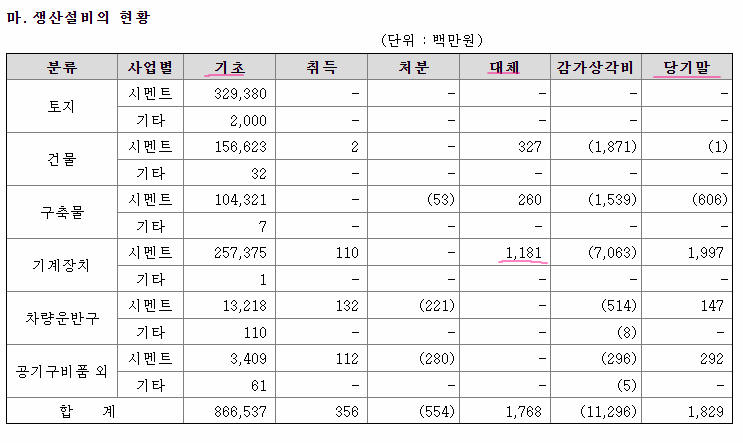

- 생산설비 현황

(Q. 기계장치에서 '대체'는 뭘 뜻하는 것인가? 금액도 11.8억원)

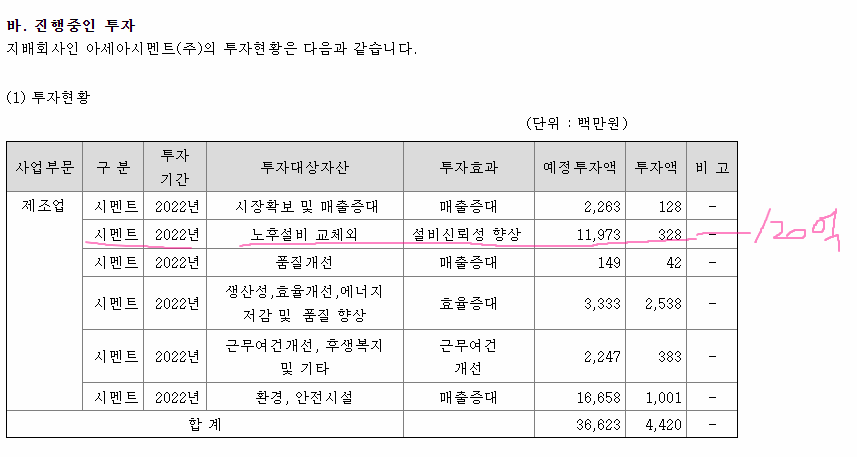

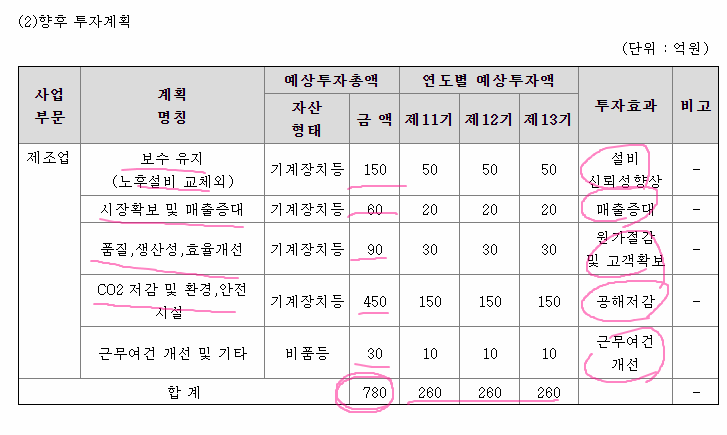

- 투자현황

(Q. 노후설비 교체 - 설비 신뢰성향상. 항목 예정 투자액 120억이고 현재 투자 3.3억 정도인데, 용도는? 수리비가 아니라 투자 항목이라 여쭤보는 것. 추가 킬른?)

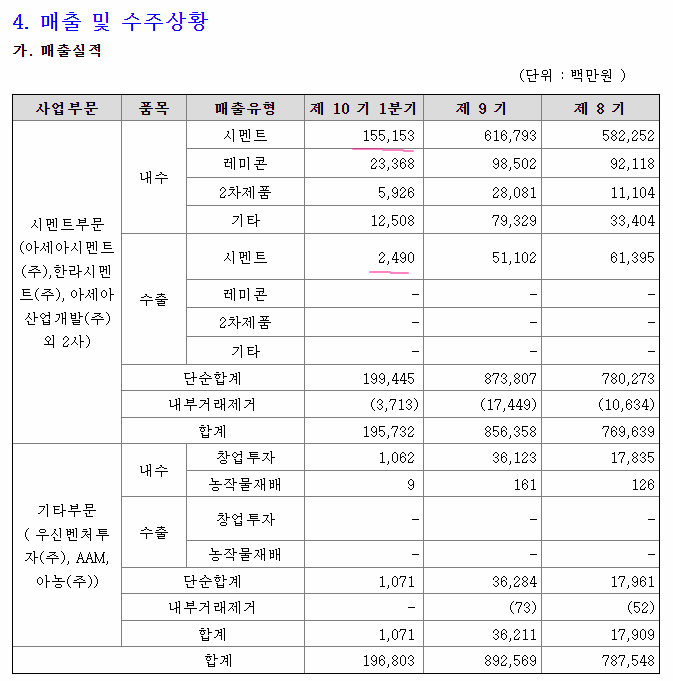

- 매출 및 수주상황

(Q. 이번 분기 시멘트 수출량이 전년동기 대비 확줄었는데 25억 정도. 정부가 수출 내수로 돌리려는 지침 수행으로 보면 되는 것인가? *전년동기 : 91억)

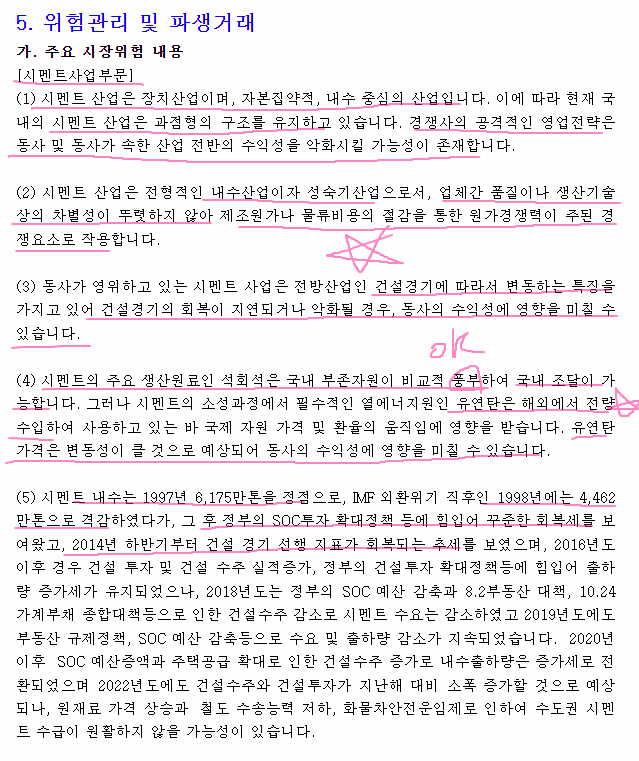

- 주요 시장 위험 내용

<시멘트 부문>

- 97년 시멘트 내수 : 6,175만톤

- 98년 시멘트 내수 : 4,462만톤 (IMF 직후)

- 14~15년 시멘트 내수 :

- 현재 : 7천만톤 중반

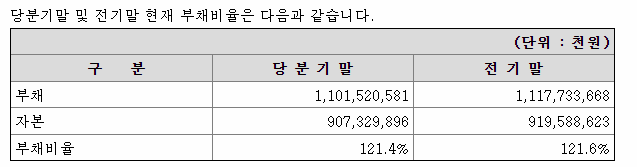

- 부채비율

- 환율 인상으로 인한 유연탄 가격 부담..

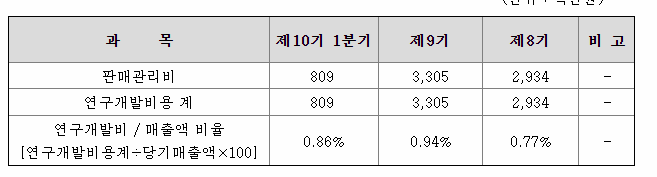

- 연구개발비

- 아세아시멘트 생산능력 : 440만톤

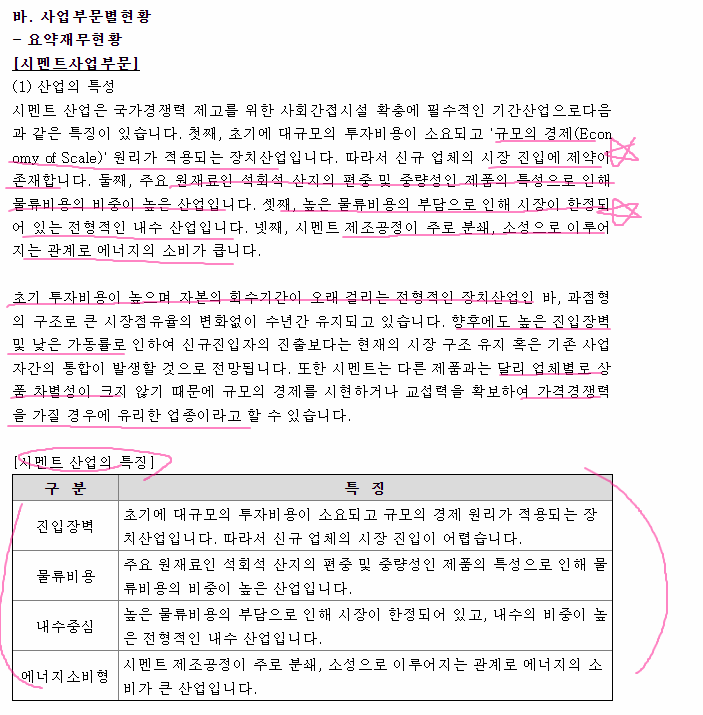

- 시멘트 사업부문의 특징

1. 진입장벽 2. 물류비용 3. 내수중심 4. 에너지소비형

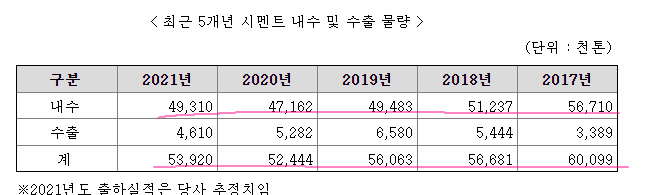

- 5개년 시멘트 내수

(주담이 말한 시멘트 캐파 7만톤 중반은 틀린 정보임. 제일 잘 나갈 때가 최근 10년 중 17년도 6천만톤임)

* 지금은 사라진 개꿀팁 사이트.. 여기에 푼다...

한국시멘트협회

2018년 연도별 수급현황 구 분 삼표 쌍용 한일 한일현대 아세아 성신 한라 한국 고려 대한 기타 합계 공급 생산 클링커 7,113 13,031 5,567 4,152 3,143 6,035 5,605 706 45,351 시멘트 8,010 12,031 6,411 4,837 3,

www.cement.or.kr

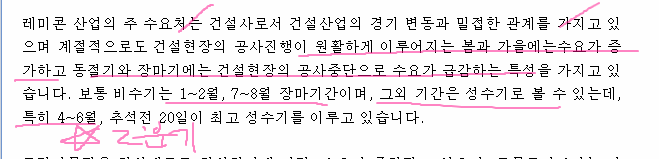

- 경기변동, 계절지수

→ 3~5월 / 9~10월 높게 나타남

→ 12월~2월 / 7~8월(장마) 낮게 나타남

→ 4~6월이 최고 성수기임 (2분기)

- 경쟁 우위 요소

→ 대규모 설비투자 자본집약적 장치산업

→ 대도시 인근 물류기지

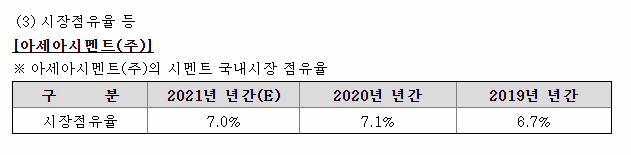

- 아세아시멘트 시장 점유율

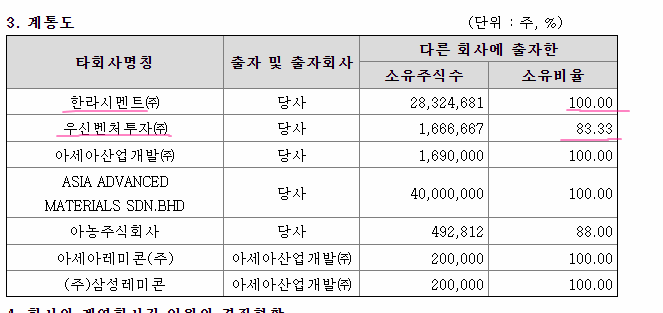

- 계열사 현황

<주담 통화 내용 정리>

- - 시멘트 매출 비중 및 ASP

→ 시멘트 가격 상승분 확인 1분기 73,516원

(Q. 저번 주담통화 때 2월분부터 반영된다고 했었는데 협상가 얼마인지? 90,800원? 이게 2월1일부로 반영된건지? 확인필요. Q. 그렇다면 저 73,516원은 협상가를 반영해서 적은건지? 평균가인지? 아니면 1분기 초반 가격인지?)

- 생산능력 & 가동률

→ (유휴장비 제외)

(Q. 기사에 킬른 10기 추가 가동한다고 하는데, 아세아시멘트도 그 중 하나? 1분기 가동률 봤을 때 4Q21 이랑 같아서 이건 반영 안된 것으로 보이고 2분기 때 반영?)

- 시멘트 평균가동률 67.6%

(Q. 4Q22 78.9% 인데 why? 매출 및 출하량이 늘었는데 딱히 떨어진 이유가 뭐지?)

- - 매출 및 수주상황

(Q. 이번 분기 시멘트 수출량이 전년동기 대비 확줄었는데 25억 정도. 정부가 수출 내수로 돌리려는 지침 수행으로 보면 되는 것인가? *전년동기 : 91억)

- 추가 인상안 관련 검토 현황 따로 있는지

'기업공부 > 아세아시멘트' 카테고리의 다른 글

| 아세아시멘트 1Q22 분기보고서 & 주담통화 (0) | 2022.05.24 |

|---|---|

| 아세아시멘트 1Q22 분기보고서 리뷰 - 2탄 (0) | 2022.05.22 |

| 아세아시멘트 - 시멘트 대란 해소? (0) | 2022.05.22 |

| 아세아시멘트 주담통화 (220328) (feat.유연탄) (0) | 2022.04.10 |

| 시멘트 인뎁스 리포트 (신영증권 박세라 애널님) (0) | 2022.04.10 |