2022. 5. 24. 15:44ㆍ기업공부/아세아시멘트

아세아시멘트 1Q22 분기보고서 확인 후 주담분이랑 통화 내용

※ 직전 아세아시멘트 주담통화 포스팅

-----------------------

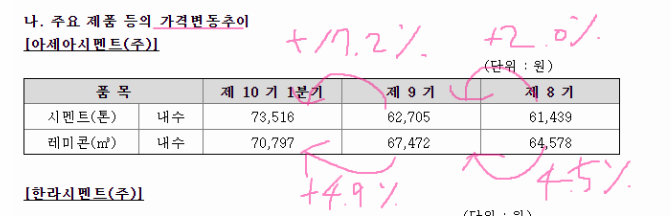

Q. 저번 통화 때, 최근 가격인상분 (90,800원)이 2월 출하분부터 적용된다고 하셨는데 맞나요?

A. 네 맞습니다. 2분기부터는 온기 반영됩니다

Q. 1Q22 사업보고서 제품 판매가격 73,516원 또한 최근 인상분을 반영한 가격인가요?

A. 네 맞습니다

(최근 쌍용C&E 부사장님 실적 브리핑 때, 쌍용 같은 경우 4월 출하분부터 가격인상이 반영됨. 시멘트사마다 출하분 적용 시기 다른거 체크)

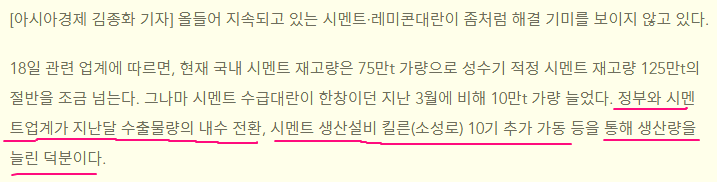

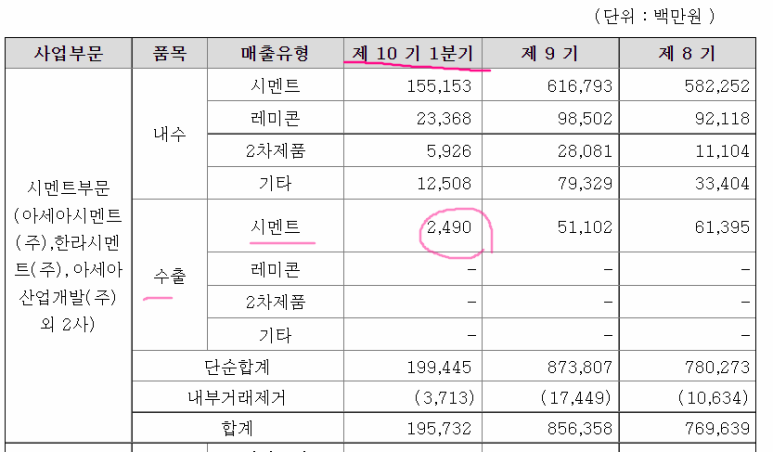

Q. 이번 분기 때 수출량이 전년동기 대비 확 줄었는데, 정부에서 수출분 내수로 돌리라는 방침에 영향이 있었던 것 가요? (1Q21 : 91억, 1Q22 : 25억)

A. 많이 줄었을 겁니다. 내수분 수요도 감당하기가 힘든 상황. 수출분은 사실 메리트가 많지 않습니다. 정부 방침이랑은 크게 상관없습니다.

(정부 숟가락 얹기 언플이네.. 라는 생각이 들었음. 아세아 기준이고 궁금해서 쌍용 쪽에도 확인해볼 예정. 이게 소성로를 다시 돌리게되면 드는 비용이 몇백억대 수준 정도가 아닌지라.. 만약 쌍용에서 그렇다고 하면 + 주주라면 확인이 필요)

+ 내용추가. 킬른 추가 가동 관련 질문도 했었는데, 아세아 쪽은 해당 없다고 합니다

출처 : 아시아경제 뉴스

1Q22

1Q21

Q. 유연탄 가격 상승에 따른 추가 인상안 검토 움직임 따로 있으신지?

A. 하반기까지 지속세가 계속된다면 가능성이 없지 않습니다.

Q. 1Q22 실적을 봤을 때 타 시멘트 업체에 비해 방어를 잘한 편인데, 이건 SPOT 계약 시점 영향이 크다고 봅니다. (1월부터라는 얘기가 많았었으나 실제로는 2~3월부터 SPOT 전환)

A. 맞습니다. 말씀하신 부분 영향이 제일 큽니다

Q. 제 개인적인 의견이지만 C보다는 오히려 Q가 빠지는게 리스크라고 보고, 이게 굳건하다는 가정하에 시계열을 길게 봤을 때는 오히려 C 상승세로 P를 올릴 수 있는 여건이라면 오히려 장기적으로는 호재라고 생각합니다.

A. 중장기적으로 건설 경기가 내년, 내후년 지속적으로 괜찮을 것이라고 판단하고 있습니다. 실제로도 출하 < 수요 인 상황

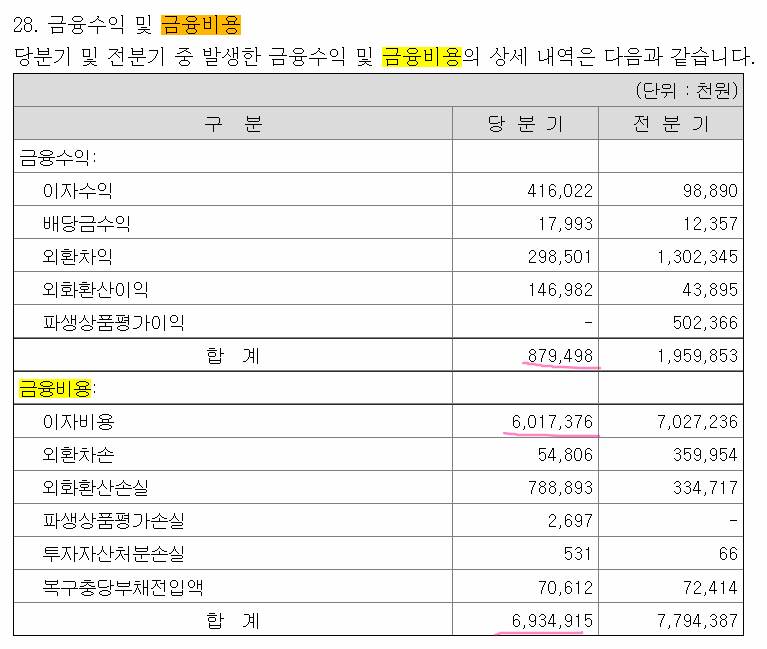

Q. 금융손익이 -61억원이던데 차입금 포션이 큰 것으로 보입니다

A. 맞습니다

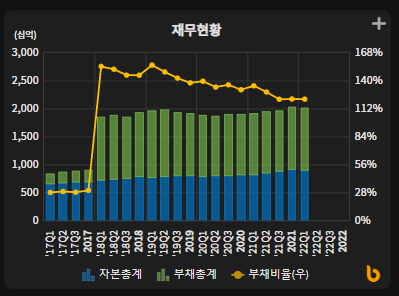

(부채비율 120% 까지 줄어들었음. 내 배당 대신...)

갓틀러

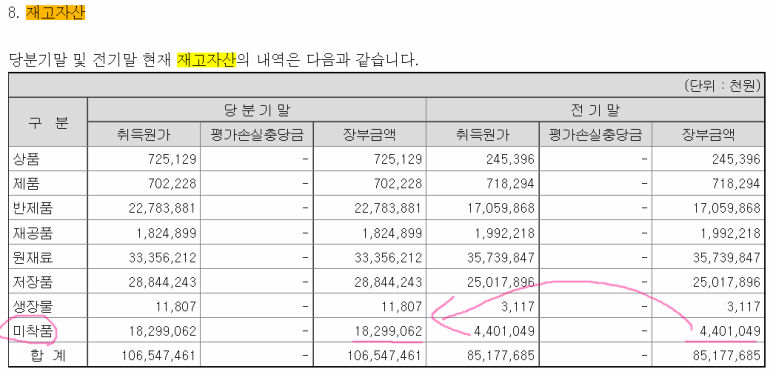

Q. 재고자산 확인 시 미착품 증가분이 큰데 설명 부탁드리겠습니다.

A. 미착품은 아직 도착하지 않은 물품. '유연탄'이 주요라고 보시면 됩니다. 아직 도착하지 못한게 많습니다. (물류 때문인가요?) 맞습니다. (꽤 많은양이네요? (4배 이상)) 수량이라기보다는 단가로 보시는게 맞습니다. (Ah......ㅠㅜ)

(왜 재고자산을 항상 Q의 관점으로만 생각했을까. 반성.. 단가라고 말씀하실 때 주담분 헐브레이킹을 느낌)

(다른 기업 분기보고서에서도 미착품 항목 증가된걸 몇몇 볼 수 있는데 이건 대부분 물류 영향일 가능성이 큼)

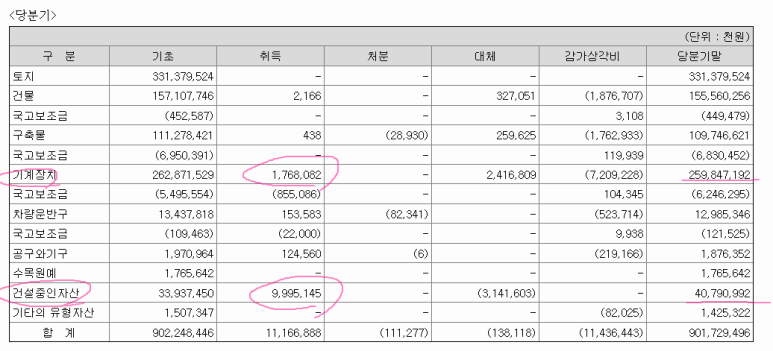

Q. 유형자산 변동내역 기계장치 176억 취득은 보수로 보면 될까요?

A. 네 맞습니다

Q. 건설중인자산 99억은 어떤건가요?

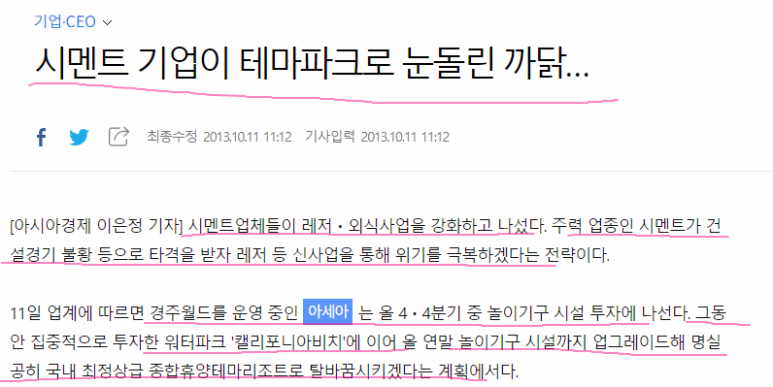

A. 우리 회사에서 경주 쪽 놀이동산에 투자하는게 있습니다. (...????) (사업보고서에 기재되어있나요? 제가 놓친건가요?) 기재 요건 항목아니라서 따로 명기되어있진 않습니다. 직접 운영하는건 아니고 자산으로써 보유 중입니다.

(찾았다 요놈. 이런게 있었구나.. 더 파볼 예정)

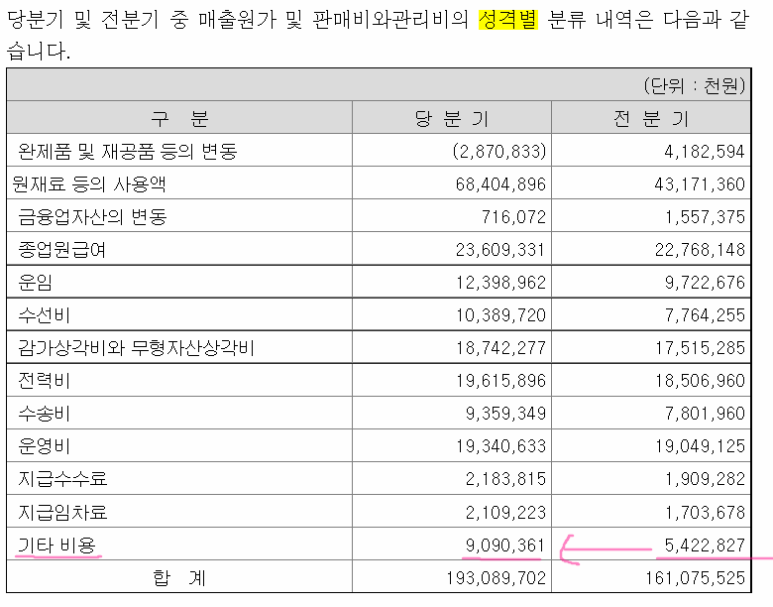

Q. 비용의 성격별 분류에서 기타비용 증대에 대해서 설명 부탁드리겠습니다.

A. 시멘트 기부금 내용입니다. (시멘트세 맞았으면 이거 따블로 찍혀있었겠네요) 맞습니다 ㅎ

Q. 시간 내주셔서 감사합니다

A. 감사합니다

(뒤에 2Q실적 관련 내용 등등 있었지만 민감한 내용이라 스킵하겠습니다)

이상 주담 통화 내용

--------------------------------

<Comment>

시멘트 관련해서는 위 내용 이상으로 더 얘기할건 없을 것 같다

시멘트 또한 오를 때는 조용하다가 내리니 역시나 노이즈가 생기는 것 같다 ㅋㅋ

그런데..

짧은 기간이지만 투자하면서 느낀점 중 하나는

'종목'은 생각보다 크게 중요하지 않다 라는거다. (이게 뭔솔???)

종목 자체보다 중요한건 업황 현황, 구조적 변화, 재무 현황, 판가 인상여부, 수요단 공급단 등을 이해하고

이걸 기반으로 벨류에이션을 통해 가치 대비 가격이 싼가? 를 스스로 판단할 수 있는 종목이라면 된다는거다

종목이 제일 중요하다고 한다면 머릿속에 제일 먼저 떠오르는 Fancy 한 종목

그걸로 모든 사람들이 수익을 낼 수 있었나? 라는 물음에 대한 답은?

오히려 비용단 문제로 인한 마진 스퀴즈, 씨크리컬, 저배당, 지주사 등등 을 반영한 가격 + 사람들의 오해에서 기회가 있지 않나라고 생각해본다

지금은 예전만큼 관심없는 위메이드 (게임주 1도 모릅니다) 작년만해도 몇백프로 수익인증 글도 봤던 것 같은데 지금은?

같은 종목이라도 어떤 가격에, 어떤 비중으로, 어떤 시계열로 투자하느냐에 따라 수익은 천자만별이다

최근 상승에서 시멘트 100% 찍은 후 비중 절반 줄이고 이번 타임에 다시 채워가는 중

암튼 이번에도 기회일 것 같다라는 생각

다들 성투하세요 : )

-----------------------------

+ 올해 영업이익이 나긴하겠지만 작년만큼은 힘들 것

+ 기자분들에겐 힘들다곤 하지만 사실상 그정도까지는 아님

+ 유연탄 가격이 여기서 더 급상승세가 나타난다면 Q 조절 고려? 노코멘트

+ 수선비 보수

+ 상품 항목은 타사에서 사오는 시멘트

+ 원재료에 유연탄 포함 (= 금액이 같단말은 양이 적단 뜻인거다)

'기업공부 > 아세아시멘트' 카테고리의 다른 글

| 아세아시멘트 1Q22 분기보고서 리뷰 - 2탄 (0) | 2022.05.22 |

|---|---|

| 아세아시멘트 1Q22 분기보고서 리뷰 - 1탄 (0) | 2022.05.22 |

| 아세아시멘트 - 시멘트 대란 해소? (0) | 2022.05.22 |

| 아세아시멘트 주담통화 (220328) (feat.유연탄) (0) | 2022.04.10 |

| 시멘트 인뎁스 리포트 (신영증권 박세라 애널님) (0) | 2022.04.10 |